Prévisions économiques et financières

La croissance généralisée se poursuit… mais attention au risque protectionniste

La croissance du PIB réel mondial a été relativement forte en 2017. Le gain, estimé à 3,6 %, traduit une nette accélération par rapport à la hausse de 3,1 % enregistrée en 2016. L'économie mondiale demeurera forte en 2018, mais le bond de 0,5 point de pourcentage entre la croissance du PIB réel de 2016 et celle de 2017 ne se reproduira probablement pas cette année. On prévoit plutôt un gain plus modeste de 0,2 point. De plus, la possibilité de déclenchement d'une guerre commerciale a pris de l'ampleur à la suite des premières salves tirées par l'administration Trump. Il est clair que l'économie mondiale souffrirait d'une recrudescence généralisée du protectionnisme.

Notre prévision de croissance du PIB réel pour l'économie de l'Europe s'établit à 2,4 % pour 2018 et à 2,1 % pour 2019. Ces taux dépassent les prévisions de la Commission européenne, qui évalue le PIB potentiel à 1,5 %. Depuis le référendum sur le Brexit, le Royaume-Uni nage à contre-courant et ne parvient pas à profiter autant que les autres économies avancées de l'embellie de la conjoncture mondiale. Le flou politique entourant le Brexit demeure entier et on ne sait pas encore quel type d'entente liera le Royaume-Uni et l'Union européenne après le divorce.

L'augmentation du PIB réel chinois est passée de 6,7 % en 2016 à 6,9 % en 2017, ce qui représente la première amélioration depuis 2010. Comme en 2017, le gouvernement chinois ciblera une croissance de 6,5 % pour 2018. Le risque que les résultats dépassent cette cible est toutefois moins élevé, car le gouvernement semble moins prompt à stimuler l'économie. De plus, la menace protectionniste américaine plane sur l'économie chinoise, une des cibles de prédilection du président Trump.

Après avoir progressé de 2,3 % sur l'ensemble de 2017, le PIB réel américain a connu une nette amélioration par rapport à la hausse de seulement 1,5 % enregistrée en 2016. En ce début de 2018, certaines données demeurent décevantes. Les ventes au détail ont diminué au cours de chacun des deux premiers mois de l'année, et la consommation réelle a baissé de 0,2 % en janvier et a stagné en février. Cela est d'autant plus étonnant que l'économie aurait pu se montrer déjà stimulée par les baisses d'impôts. On s'attend néanmoins à ce que les effets positifs de ces baisses se fassent davantage sentir au printemps. De plus, la réforme fiscale – qui fait passer le taux d'imposition de 35 à 21 % et permet d'amortir automatiquement les nouveaux investissements en équipement – pourrait accélérer les investissements des entreprises. En plus des effets potentiels de cette réforme, l'économie pourrait aussi être stimulée par une recrudescence des dépenses du gouvernement fédéral. Il reste à voir comment une économie déjà performante se comportera avec autant de stimulus. On s'attend à une augmentation de 2,8 % du PIB réel pour 2018 et à une hausse de 2,5 % pour 2019. Le marché du travail devrait continuer de s'améliorer, tandis que l'inflation devrait progresser plus rapidement.

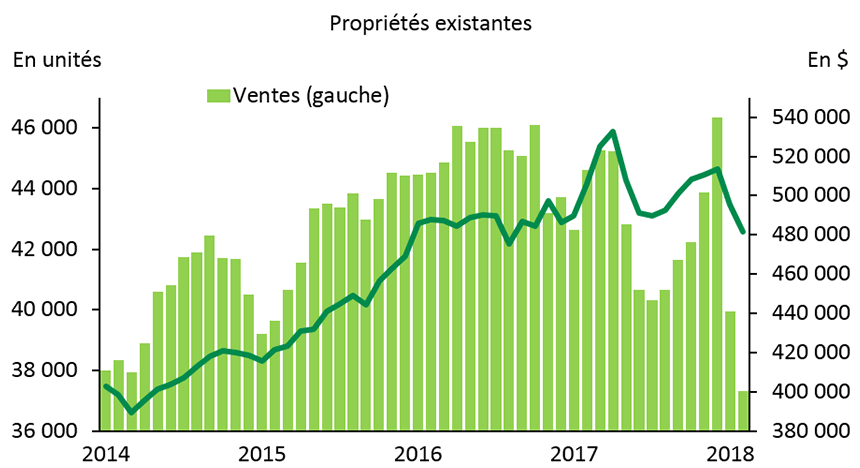

Le PIB réel canadien a augmenté de 1,7 % (à rythme annualisé) au quatrième trimestre de 2017, soit une progression similaire au gain de 1,5 % enregistré au trimestre précédent. Encore une fois, la croissance repose en grande partie sur la vitalité de la demande intérieure. Non seulement les dépenses de consommation des ménages ont poursuivi leur ascension, mais les investissements ont connu un sursaut durant le trimestre. Pour un quatrième trimestre consécutif, la progression du PIB réel a toutefois été freinée l'automne dernier par une contribution négative découlant d'une détérioration du solde commercial. De façon générale, les perspectives de croissance de la demande intérieure sont encore assez bonnes pour les trimestres à venir. Toutefois, en ce qui concerne le marché de l'habitation, les plus récents résultats confirment que les nouvelles mesures restrictives ont eu un impact négatif important sur les ventes et sur les prix des propriétés existantes au début de 2018. Après un gain de 3 % en 2017, la croissance de l'économie canadienne devrait ralentir et atteindre un rythme plus soutenable en 2018 et en 2019, et se situer à 2,1 % et à 1,9 % respectivement. Évidemment, les incertitudes liées à l'avenir de l'Accord de libre-échange nord-américain (ALENA) et à la remontée du protectionnisme américain demeurent.

Depuis la fin de janvier, une forte volatilité est revenue sur les marchés financiers, alors que les investisseurs sont préoccupés par une possible augmentation plus marquée des taux obligataires et par les intentions protectionnistes du gouvernement américain. Malgré ces inquiétudes, les perspectives économiques favorables et des pressions inflationnistes un peu plus présentes laissent entrevoir que l'augmentation graduelle des taux d'intérêt se poursuivra. Pour ce qui est de la politique monétaire américaine, notre scénario est semblable aux prévisions émises par la Réserve fédérale en mars et table sur deux autres hausses de taux directeurs en 2018 et trois autres en 2019. Une remontée graduelle des taux directeurs demeure également prévue au Canada, mais certains signes de ralentissement du côté du marché résidentiel et de l'endettement des ménages ainsi que l'accentuation des risques liés au protectionnisme américain pourraient convaincre la Banque du Canada (BdC) d'attendre à l'été avant de poursuivre son resserrement monétaire. Le ton un peu plus prudent de la BdC et les craintes liées au protectionnisme ont récemment ramené le dollar canadien aux environs de 0,77 $ US. Ces facteurs devraient limiter l'appréciation du huard au cours des prochains trimestres, malgré des perspectives relativement favorables pour les prix des matières premières.

Sources : Association canadienne de l'immeuble et Desjardins, Études économiques

Sources : Association canadienne de l'immeuble et Desjardins, Études économiques