Les marchés financiers après l’élection américaine

Après les Britanniques qui ont appuyé l’option du Brexit au début de l’été, les électeurs américains ont à leur tour déjoué tous les pronostics en choisissant Donald Trump comme prochain président au début de novembre. La plupart des observateurs anticipaient qu’un tel scénario causerait une forte montée d’incertitude qui nuirait aux actifs risqués. Finalement, la poussée d’inquiétude n’a duré que quelques heures le soir de l’élection et les investisseurs ont rapidement reporté leur attention sur le fait que les promesses du président élu pourraient se traduire par une croissance et une inflation plus fortes aux États-Unis. Il s’en est suivi une forte progression des Bourses, des taux obligataires et du dollar américain. Les investisseurs doivent maintenant se demander si ces mouvements sont justifiés et si les récentes tendances observées sur les marchés sont appelées à durer.

Même si la poussière est quelque peu retombée depuis le 8 novembre dernier, il faut d’abord reconnaître que beaucoup d’incertitudes demeurent quant aux politiques que mettra véritablement en place la future administration Trump. Le nouveau président est encore en train de former son équipe et ne prendra le pouvoir que le 20 janvier prochain. Il semble décidé à annoncer rapidement une série de mesures, mais plusieurs mois pourraient s’écouler avant qu’elles ne commencent à avoir un effet réel sur l’économie. Un certain consensus des élus républicains en faveur de baisses d’impôts et de l’annulation de certains règlements nous porte toutefois à miser sur une croissance économique américaine un peu plus soutenue l’an prochain. Une détérioration des finances publiques et la mise en place de mesures protectionnistes risquent toutefois d’être moins favorables à l’économie à moyen terme.

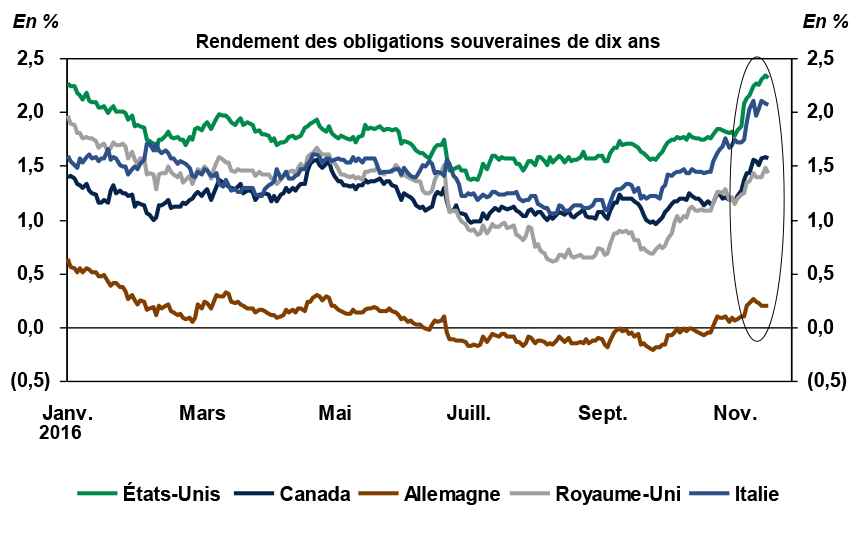

Dans ce contexte, l’ajustement à la hausse des taux obligataires à la suite de l’élection américaine nous paraît justifié. Le taux des obligations fédérales américaines de 10 ans est passé de 1,85 % avant l’élection à plus de 2,40 % – son plus haut niveau depuis l’été 2015 –, et des mouvements similaires ont été observés dans plusieurs autres pays. Ces hausses paraissent rapides, mais elles s’expliquent en partie par le fait que les taux obligataires extrêmement faibles observés dans les économies avancées étaient déjà de plus en plus difficiles à justifier. Ainsi, depuis la fin de l’été, on observait une légère tendance haussière. L’élection de Donald Trump a eu l’effet d’un catalyseur qui a entraîné une normalisation plus rapide du marché obligataire. Il faut dire que le président élu ne cache pas sa ferme intention de mettre en place des mesures agressives pour stimuler l’économie et d’imposer des tarifs élevés sur les biens importés de la Chine et du Mexique, ce qui se traduirait par des prix plus élevés aux États-Unis. Cela a amené les investisseurs à revoir à la hausse leurs prévisions pour ce qui est de l’inflation pour les ramener près du niveau ciblé par la Réserve fédérale américaine.

La possibilité d’une forte dégradation des finances publiques américaines justifie aussi une hausse des taux obligataires. Certaines analyses montrent que les politiques promises par Donald Trump pourraient faire bondir la dette fédérale américaine détenue publiquement à 105 % du PIB d’ici 2026, comparativement à environ 75 % actuellement. Si un tel scénario se produisait, il se pourrait que Moody’s et Fitch, les deux agences de notation de crédit qui attribuent encore la cote AAA à la dette américaine, jugent qu’elle mérite d’être abaissée. Cela dit, il y a un grand pas à franchir entre des promesses électorales et des mesures concrètes, d’autant plus que certains républicains du Congrès risquent de ne pas vouloir cautionner un dérapage des finances publiques.

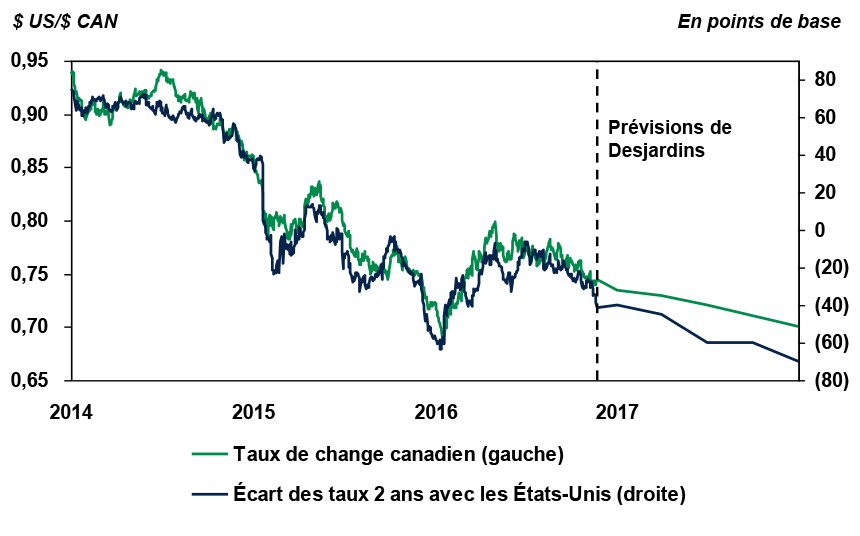

Les risques d’une inflation plus forte et d’une politique fiscale plus stimulante à la suite de l’élection de Donald Trump représentent deux arguments de plus en faveur d’un resserrement monétaire aux États-Unis. L’annonce d’une hausse de 0,25 % des taux directeurs américains lors de la rencontre du 14 décembre semble pratiquement assurée et nous misons sur deux hausses supplémentaires l’an prochain. Un resserrement monétaire plus rapide est même maintenant envisageable. La divergence entre les politiques monétaires de la Réserve fédérale et celles des autres banques centrales – qui voudront limiter les pressions haussières sur leurs propres taux obligataires – risque ainsi d’être encore plus marquée que ce que nous anticipions précédemment, ce qui explique la poussée récente du dollar américain. Nous avons ainsi revu à la baisse nos prévisions pour le dollar canadien, qui pourrait terminer l’année 2017 autour de 0,70 $ US.

L’ajustement à la hausse des taux d’intérêt et du dollar américain nous semble ainsi justifié et nous prévoyons que ces tendances pourraient se poursuivre au cours des prochains mois, quoiqu’à un rythme plus graduel. La poussée généralisée des prix des actifs risqués, en particulier dans les Bourses des pays avancés, nous rend cependant un peu plus perplexes. Il est certain que l’élection de Donald Trump semble favorable à certains titres, en particulier ceux du secteur financier, qui pourraient grandement bénéficier de taux d’intérêt plus élevés et d’un assouplissement au chapitre de la réglementation. Une hausse des taux d’intérêt réduit cependant aussi la valeur actuelle des profits futurs de l'ensemble des entreprises, ce qui pourrait ramener les craintes d’une surévaluation des indices. D’autres facteurs, dont la force du dollar américain et la mise en place de mesures restrictives sur les échanges commerciaux et sur l’immigration, pourraient aussi avoir un impact négatif sur les entreprises. Somme toute, il faut garder à l’esprit que les marchés pourraient être très volatils au cours des prochains mois. Pour l’heure, nos cibles pour les Bourses américaines et canadiennes pour la fin de 2017 demeurent inchangées, ce qui laisse tout de même entrevoir un rendement d’environ 8,5 % l’an prochain, y compris les dividendes.

Sources : Datastream et Desjardins, Études économiques

Sources : Datastream et Desjardins, Études économiques Sources : Datastream et Desjardins, Études économiques

Sources : Datastream et Desjardins, Études économiques